¿Dónde estamos? | ¿Qué nos trae esta evolución? | ¿A quién afecta y cuando? | ¿Qué implica adaptarse a este nuevo paradigma? | ¿Cómo extraer valor ante esta nueva realidad?

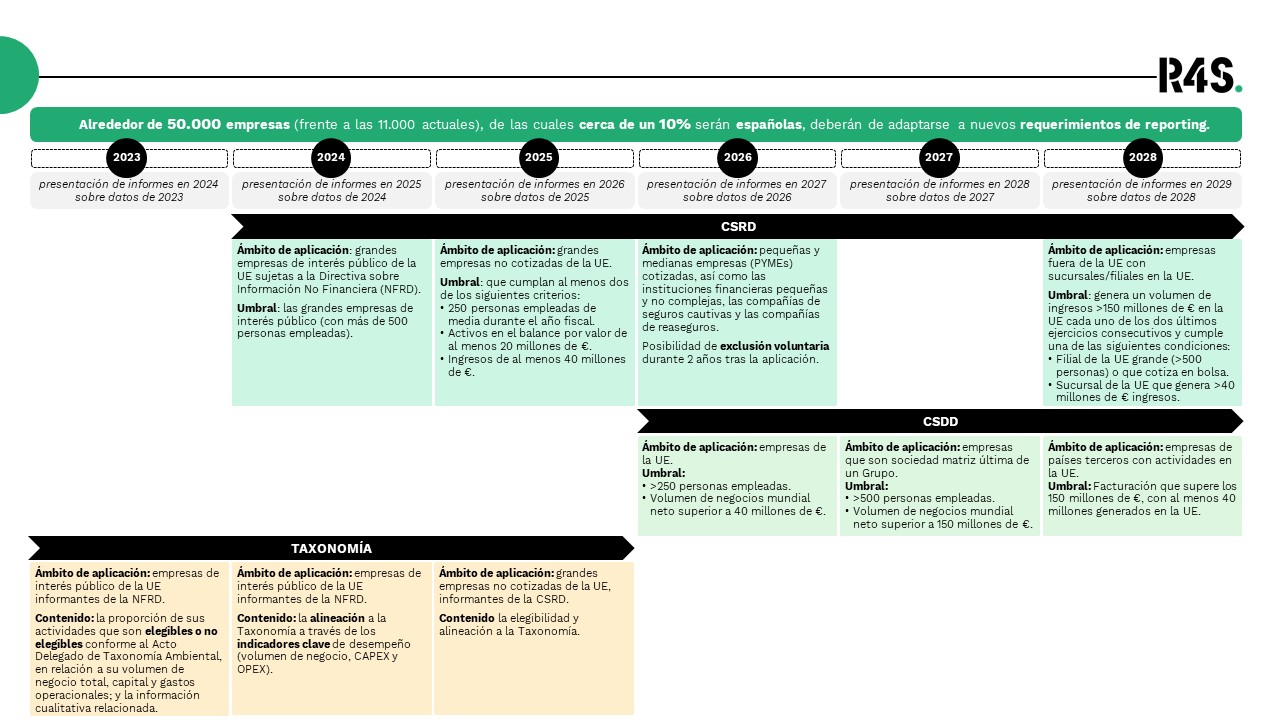

La Unión Europea (UE) está trabajando de manera muy activa en el desarrollo de nuevas normativas para cumplir con sus objetivos de transición hacia una economía sostenible. En los próximos años, se prevé un aumento sustancial de obligaciones legislativas en materia de sostenibilidad, que afectará a más de 50.000 empresas que tendrán que adaptarse a una gran cantidad de nuevos requerimientos.

¿Dónde se enmarca la evolución de la normativa europea? El nuevo marco normativo de la Unión Europea tiene como gran hito posicionar a Europa como líder de un modelo económico sostenible a nivel global.

La lucha contra el cambio climático, la justicia social, así como la necesidad de proteger el medioambiente, constituyen los retos por los que la Unión Europea, en los últimos 10 años, ha subido la exigencia en materia de sostenibilidad para los estados miembros y ciertas empresas con actividades en la UE.

La evolución de la normativa europea se centra, principalmente, en la transición hacia una economía sostenible y la limitación del calentamiento global a 1,5 °C, con el objetivo de lograr la neutralidad climática para 2050, en consonancia con el Acuerdo de París y el Pacto Verde de la UE.

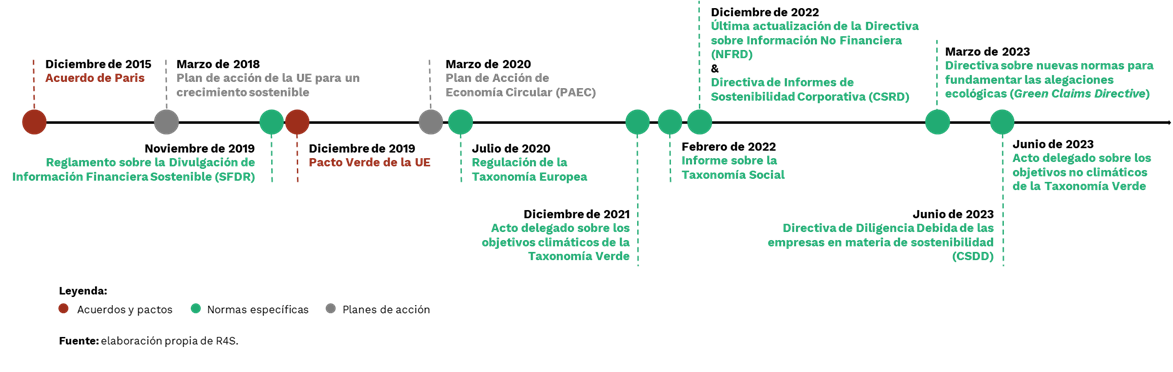

Desde 2015, cuando se aprueba el Acuerdo de París y se adopta la Agenda 2030 de la UE sobre el clima, el desarrollo legislativo no ha parado de avanzar.

El Acuerdo de París y el Pacto Verde son dos tratados vertebradores de la evolución de la normativa europea. Desde estos cimientos, se inspira la Regulación de la Taxonomía Europea, que impulsa a las empresas a ser más transparentes con la alineación de sus actividades económicas en relación con los objetivos de sostenibilidad de la UE.

A su vez, desde estas bases, han surgido nuevas propuestas de directivas en materia de sostenibilidad que marcan un antes y un después en la era del reporting y gestión sostenible de las empresas.

¿Qué nos trae esta evolución? Hay tres nuevas normativas europeas con un impacto significativo en las empresas: CSRD, CSDD y Taxonomía.

La evolución de la normativa europea nos trae un enfoque holístico que lleva a las empresas a adoptar una postura sistémica y proactiva para cumplir con los nuevos requerimientos normativos e integrar la sostenibilidad en sus modelos de negocio y estrategias corporativas.

Posicionando la rendición de cuentas de los impactos negativos de las empresas en la sociedad y el medioambiente en su punto de mira principal, las normativas que tendrán mayores impactos en materia de sostenibilidad para el tejido empresarial son las siguientes:

La Directiva de Informes de Sostenibilidad Corporativa (“CSRD”, por sus siglas en inglés).

Reemplazará a la Directiva 2023/34 de Informes No Financieros (“NFRD”, por su sigla en inglés), y tiene como finalidad reforzar la divulgación de información medioambiental, social y de gobernanza de las empresas. Para ello, se establecen nuevas obligaciones de divulgación de información no financiera bajo los Estándares Europeos del Reporte en Sostenibilidad (“ESRS”, por su sigla en inglés), elaborados por el Grupo Asesor Europeo de Información Financiera (“EFRAG”, por su sigla en inglés).

El año 2023 ha sido un año importante para la consolidación de la propuesta de esta directiva. Con su entrada en vigor en enero, durante el primer semestre del año, la Comisión Europea ha concluido el proceso de consulta sobre el primer conjunto de borradores de los ESRS, para después adoptar la legislación secundaria. Consecuentemente, el 31 de julio del corriente año, se adoptó el primer conjunto de ESRS aplicable a todas las empresas sujetas a la CSRD. A día de hoy, España ya está trabajando en un anteproyecto de Ley para la trasposición de la CSRD y, de cara a 2024, se deberá adoptar la información complementaria y sectorial y se adoptarán normas diferentes para las pymes y las empresas de terceros países.

La Directiva de Diligencia Debida de las empresas en materia de sostenibilidad (“CSDD”, por sus siglas en inglés).

Establece un marco de gestión empresarial que requerirá la aplicación de procesos de prevención y mitigación de riesgos sobre los derechos humanos y el medioambiente en las cadenas de valor mundiales y la integración de la sostenibilidad en los sistemas de gestión y gobernanza corporativa.

El pasado 1 de junio, el Parlamento Europeo aprobó las enmiendas presentadas a la propuesta de la CSDD, fijando su posición en el trámite de adopción de la norma europea. La versión aprobada por el Parlamento se conciliará ahora con las que están estudiando el Consejo de la UE y la Comisión Europea, antes de alcanzar un texto final sobre la Directiva este año. De esta manera, la aplicación completa de la CSDD se espera para finales de 2024, dando 2 años para su transposición por los estados miembros, tras su entrada en vigor.

La Taxonomía Europea.

Establece un sistema de clasificación de las actividades económicas que contribuyen a los objetivos de sostenibilidad de la UE. Estos objetivos contemplan dos ámbitos de alineación para la clasificación de las actividades económicas: el medioambiental, respecto al cual se ha desarrollado la Taxonomía Verde, y el social, sobre el cual está pendiente de desarrollo la Taxonomía Social.

La regulación de la Taxonomía Verde entró en vigor en 2020, pero su aplicación efectiva se ha planificado a lo largo de un cronograma escalonado para permitir a las empresas adaptarse a sus requisitos.

Por un lado, en relación a la Taxonomía Verde, en los últimos dos años, se ha trabajado en la consolidación de los actos delegados de los objetivos climáticos de la UE. Asimismo, el pasado junio, se adoptó un nuevo acto delegado que incluye los objetivos medioambientales no climáticos, y su adaptación completa se implementará a partir del próximo año para empresas de interés público bajo el ámbito de aplicación de la NFRD.

Por otro lado, desde la publicación del informe de la Taxonomía Social en febrero de 2022, la Comisión Europea ha guardado silencio y parece haberla retrasado en su tramitación. A la espera de lo que ocurra con la Taxonomía Social, las cuestiones sociales ya están cubiertas por las salvaguardias sociales mínimas de las nuevas directivas mencionadas previamente, entre otras. A partir de 2024, se espera contar con todos los criterios para los objetivos sociales.

¿Qué empresas están obligadas y cuáles son los plazos de implementación? La UE ha definido una implementación escalonada teniendo en cuenta el tipo de empresa, su tamaño y ubicación geográfica.

A continuación, vemos como evoluciona la implementación de la normativa desde el año actual hasta 2028:

¿Qué implica adaptarse a este nuevo paradigma? La transparencia empresarial, la medición de impacto y la gestión y mitigación de riesgos sociales y ambientales a lo largo de la cadena de valor.

Las nuevas normativas apuntan hacia una misma dirección “profundizar en la divulgación y la medición del impacto que generan las empresas, lo que conlleva la gestión y mitigación de sus riesgos en las operaciones internas y en sus cadenas de valor (upstream y downstream)”.

Dar respuesta a los requerimientos normativos particulares superará el concepto de compliance, debido a que implicará la integración holística de la sostenibilidad en las empresas y la gestión del cambio, para que estos aspectos atraviesen el negocio y la estrategia corporativa. En este camino de transformación, las empresas deberían de trabajar en los siguientes ámbitos para cubrir de manera eficiente, alineada y transversal sus necesidades:

- Estrategia y objetivos de sostenibilidad que abarquen las operaciones internas y la cadena de suministro de la empresa y que permeen la estrategia corporativa, preferiblemente con un propósito de impacto positivo.

- Análisis de doble materialidad, para identificar y valorar los impactos positivos y negativos de la empresa en los agentes de interés, así como los riesgos y oportunidades financieras vinculadas a la sostenibilidad.

- Diligencia debida y gestión de riesgos de sostenibilidad a lo largo de la cadena de valor

- Modelo de gobernanza que dé respuesta transversal a todas las necesidades que se deriven de las evoluciones en sostenibilidad.

- Sistemas y herramientas de gestión que evolucionen los procesos y herramientas de reporte actuales para abordar el mayor volumen de requerimientos de divulgación de información no financiera (recopilación de KPIs, seguimiento de riesgos, resultados de los planes de acción, etc.).

- Informe integrado de sostenibilidad para la divulgación de información medioambiental, social y de gobernanza de las empresas, basado en los ESRS y que dé cumplimiento a las tres normativas clave (CSRD, CSDD, Taxonomía).

- Plan de transición climática y medidas de circularidad.

¿Cómo extraer valor ante esta nueva realidad empresarial? La subida de la exigencia en materia de sostenibilidad no solo es cuestión de compliance, sino que viene alineada con las mejores prácticas y transformación de la cultura empresarial.

Nos encontramos ante un cambio histórico y global de la cultura empresarial, donde la evolución de la normativa europea representa una oportunidad para aprovechar el poder de las empresas para contribuir a una economía más inclusiva, prospera y equitativa, y en armonía con el medioambiente. Más allá del impacto positivo generado, cada empresa puede aprovechar los procesos de reflexión y gestión obligatorios que se derivan de la normativa para identificar y potenciar aquellos elementos distintivos en sostenibilidad que pueden conformar la propuesta de valor diferencial de la empresa.

Todos los avances que se están dando vienen alineados con múltiples estándares internacionales de sostenibilidad en vigor desde hace tiempo (GRI, ISSB, TCFD). A su vez, aquellas empresas que ya formen parte de la comunidad B Corp o que deseen serlo en un futuro, pueden encontrar grandes sinergias, ya que todo está yendo hacía el mismo horizonte.

El enfoque holístico de las nuevas normativas en materia de sostenibilidad y la evolución de los nuevos estándares B Corp, actualmente en proceso de desarrollo, (para más información ver los artículos “Hacia una nueva etapa de la certificación B Corp” Parte I y Parte II) muestran una alta complementariedad, con lo cual, a futuro, ambos ámbitos podrán alimentarse el uno al otro, y ya no serán dos vías independientes, sino todo lo contrario.

Ante el desafío que supone la adaptación a este nuevo marco normativo europeo y, con una mirada estratégica, desde R4S buscamos ayudar a las empresas en su proceso de adaptación, generando modelos de negocio sostenibles y resilientes. Siguiendo las prácticas más vanguardistas de la sostenibilidad corporativa, en R4S usamos el análisis normativo como palanca de transformación, junto a otros componentes como podría ser el Estándar B Corp, para preparar a las empresas frente a sus retos futuros. Esto lo hacemos a través de distintos ámbitos de trabajo, como, por ejemplo, la definición de estrategias de sostenibilidad corporativa alineadas con la doble materialidad; el análisis y gestión de riesgos a lo largo de la cadena de suministro; el desarrollo de mecanismos de gestión para una supply chain sostenible y la preparación de informes integrados no financieros.

Contáctanos si estás interesado/a en saber más sobre las implicaciones de las nuevas normativas europeas y aprovechar esta oportunidad como palanca estratégica de transformación de la cultura empresarial y la forma de hacer negocios.

.

.